به گزارش مردم فردا، مرکز پژوهش های مجلس با انتشار گزارشی ضمن توصیف شرایط اجاره نشینی و نبود امکان خرید مسکن توسط برخی دهک ها، آمارهای جدیدی درباره هزینه های اجاره نشینی در دهک های مختلف و افزایش اجاره نشین ها و مالکان مسکن در سال ۱۴۰۱ نسبت به ۱۳۹۵ ارائه کرد که نشان دهنده تفاوت بسیار معنادار افزایش اجاره نشینی و مالکیت مسکن در دهک های کم درآمد و پردرآمد است.

به گزارش خراسان، مرکز پژوهش های مجلس در گزارش جدید خود با عنوان «ثبات و امنیت سکونت استیجاری (۱): رخ نمایی از وضعیت سکونت استیجاری» به شماره مسلسل ۲۱۰۲۰۰۵۳ به تبعات افزایش نابرابری در اثر تحولات قیمت مسکن و اجاره بها در سال های اخیر پرداخته است. در این گزارش با انتقاد از فقدان نقش آفرینی تنظیم گرانه دولت در بازار مسکن و فاصله افزایش دستمزد با جهش های قیمتی به ویژه در بخش مسکن آمده است: «نه تنها بسیاری از خانوارهای مستأجر عملاً از بازار خرید مسکن ملکی بیرون افتاده اند، بلکه به دلیل هزینه های سرسام آور تأمین مسکن استیجاری، امکان پس انداز نیز از آن ها سلب شده که بازگشت آن ها به بازار خرید مسکن ملکی را نیز تا حد ناممکن کاهش می دهد. به بیان دیگر، این خانوارها مستأجر قطعی یا به تعبیر همین گزارش «همیشه مستأجر» قلمداد می شوند.

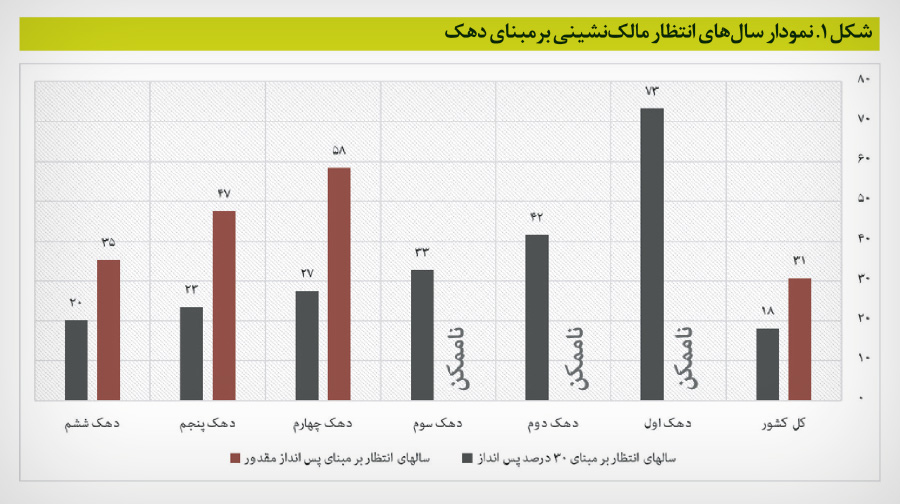

دست ۳ دهک به مسکن ملکی نمی رسد

براساس نمودار اول و در صورتی که سال های انتظار خانه دار شدن دهک ها را بر مبنای «پس انداز مقدور» در نظر بگیریم، باید گفت که دهک اول درآمدی (کم درآمدترین دهک) امکان خانه دار شدن را از دست داده است و دهک های دوم و سوم نیز بیش از ۱۰۰ سال باید پس انداز کنند تا بتوانند صاحب مسکن شوند که به منزله ناممکن بودن خانه دار شدن است. دهک های چهارم، پنجم و ششم نیز باید به ترتیب، ۵۸، ۴۷ و ۳۵ سال برای خرید مسکن پس انداز کنند که عملاً امکان دسترسی آن ها به مسکن ملکی را بسیار سخت می کند. (البته این نمودار، سال های انتظار بر مبنای ۳۰ درصد پس انداز را نیز محاسبه کرده که فرضی انتزاعی است و بر این اساس، سال های انتظار برای خانه دار شدن دهک ها در بین دهک های اول تا ششم به ترتیب از ۷۳ سال تا ۲۰ سال متغیر است.)

افزایش اجاره نشینی در دهک پایین و مالکیت مسکن در دهک های بالا

گزارش مرکز پژوهش ها آمار جالبی از مقایسه مالکیت واحدهای مسکونی و اجاره نشینی در سال های ۹۵ تا ۱۴۰۱ دارد. بر این اساس در سال ۱۴۰۱، ۴۷۰ هزار خانوار نسبت به سال ۹۵ به جمع مستاجران افزوده شده که ۹۲ درصد آن ها در ۶ دهک پایین بوده اند. در مقابل در همین مدت ۲ میلیون و ۴۷۶ هزار واحد مسکونی جدید به مالکیت خانوارها درآمده است که سهم افزایش مالکیت ۲ دهک بالا با مجموع افزایش مالکیت ۵ دهک پایین برابری می کند.

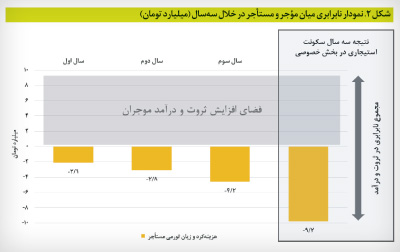

مستاجران چگونه ۳ساله ۹ میلیارد تومان از موجران عقب می افتند؟

در گزارش مذکور، با در نظر گرفتن چند مولفه مهم، نشان داده شده است که چگونه یک زوج تهرانی در مدت سه سال اجاره نشینی در تهران دچار فاصله ثروت و درآمد با موجران حداقل به میزان ۹.۲ میلیارد تومان می شوند.بر این اساس، آمارها حاکی از آن است یک واحد ۶۰ متری در آبان ۱۴۰۲، حدود ۷۵ میلیون تومان قیمت داشته است. با در نظر گرفتن عرف بازار، ارزش استیجاری این واحد مسکونی، به صورت رهن کامل، یک هشتم قیمت آن یعنی ۵۶۰ میلیون است. اگر زوج جوان مورد مثال، ۳۰۰ میلیون تومان رهن بدهند، اجاره آن ها با احتساب ضریب ۳ درصد برای تبدیل رهن کامل به رهن و اجاره، ۷ میلیون و ۸۰۰ هزار تومان خواهد بود. اگر فرض کنیم که این زوج سه سال در واحد مسکونی سکونت داشته باشند و نرخ تورم با توجه به متوسط تورم نقطه ای مسکن در تهران ۴۲ درصد باشد، در هر سال این زوج متحمل سه نوع هزینه آشکار و پنهان در مقایسه با موجران خواهند شد. اول هزینه ای که بابت اجاره می پردازند. دوم افزایش قیمت مسکن که به طور پنهان نصیب موجران می شود و سوم کاهش ارزشی که ودیعه مسکن (رهن) آن ها خواهد داشت. بر این اساس نمودار دوم، وضعیت نابرابری میان موجر و مستاجر را در خلال سه سال نشان می دهد و آن طور که قابل ملاحظه است، مستاجران از محل سه هزینه فوق، ۹.۲ میلیارد تومان نسبت به موجران عقب ماندگی مالی پیدا خواهند کرد.

درآمد مورد نیاز خانوار صرفاً برای تامین مسکن اجاره ای چقدر باید باشد؟

با توجه به مثال فوق، می توان درآمدی را که خانوار باید در برابر افزایش هزینه های مسکن داشته باشد، محاسبه کرد. در جدول این موارد آمده است. بر این اساس، اگر فقط هزینه های تامین مسکن خانوار در سال های پیش رو را در نظر بگیریم، خانوار مثال ما، برای آن که بتواند همگام با افزایش قیمت مسکن اجاره ای پیش برود، یعنی هم بتواند اجاره بها را پرداخت کند و هم برای ودیعه سال بعد، پس انداز کند باید درآمدی به ترتیب ۲۴.۴، ۲۵.۶ و ۲۹.۶ میلیون تومان در سه سال داشته باشد. این مبالغ صرفاً درآمد مورد نیاز خانوار برای تامین مسکن را نشان می دهد و هزینه های دیگر خانوار را شامل نمی شود.

چاره کار کجاست؟

بازوی پژوهشی مجلس در انتها لزوم توجه جدی و واقع گرایانه به تنظیم گری های متعارف بخش استیجاری (که متکی بر واقعیت های حاکم بر نظام سیاست گذاری کشورهای دیگر است و اتکای کمتری به توصیه های سیاستی بازیگران صنعت مستغلات و رسانه های آن ها دارد) را با محورهایی از جمله موارد زیر ضروری دانسته است:

تنظیم گری در باب ودیعه مسکن و اجاره بها، تنظیم گری در باب سکونت پذیری واحد مسکونی استیجاری و مسئولیت های موجر در زمینه نگهداری و تعمیرات واحد مسکونی استیجاری، تنظیم گری در باب تعیین حداقل زمان های پیش آگهی به مستاجر برای اخطار تخلیه و فسخ قرارداد، تنظیم گری های ضد تبعیض در بخش مسکن به ویژه سکونت استیجاری، تنظیم گری در باب حمایت های خاص از مستاجران، از جمله در برابر آزار و اذیت موجران و حقوق قانونی مستاجر در مورد اطلاع رسانی های ضروری (مانند اقدام موجر برای کسب مجوز تخریب و نوسازی برای واحد مسکونی).

دریافت صفحه با کد QR

دریافت صفحه با کد QR